来源|时代商业研究院泉州塑料挤出机设备厂家

作者|陈佳鑫

编辑|韩迅

向上下游“一体化延伸布局”是光伏行业近年来的大趋势,而光伏背板龙头中来股份(300393.SZ)的“一体化布局”却深陷泥潭,这在三季度业绩的加速下滑中体现得尤为明显。

财报显示,今年三季度,中来股份营收同比减少59.4%,归母净利润亏损2.29亿元,业绩加速下降。

中来股份的光伏背板市场受双面玻璃压缩,光伏电池/组件业务亏损严重成为盈利包袱,如今业绩支柱“光伏应用业务”(主要为户用分布式光伏电站)也受到冲击。

中来股份向时代商业研究院表示,新能源上网电价市场化改革后,许多光伏项目处于观望阶段,开发商投资意愿下降,在三季度体现得尤为明显。

此外泉州塑料挤出机设备厂家,中来股份还面临拉长投资战线带来50亿元的短期负债压顶,一体化布局陷入泥潭。

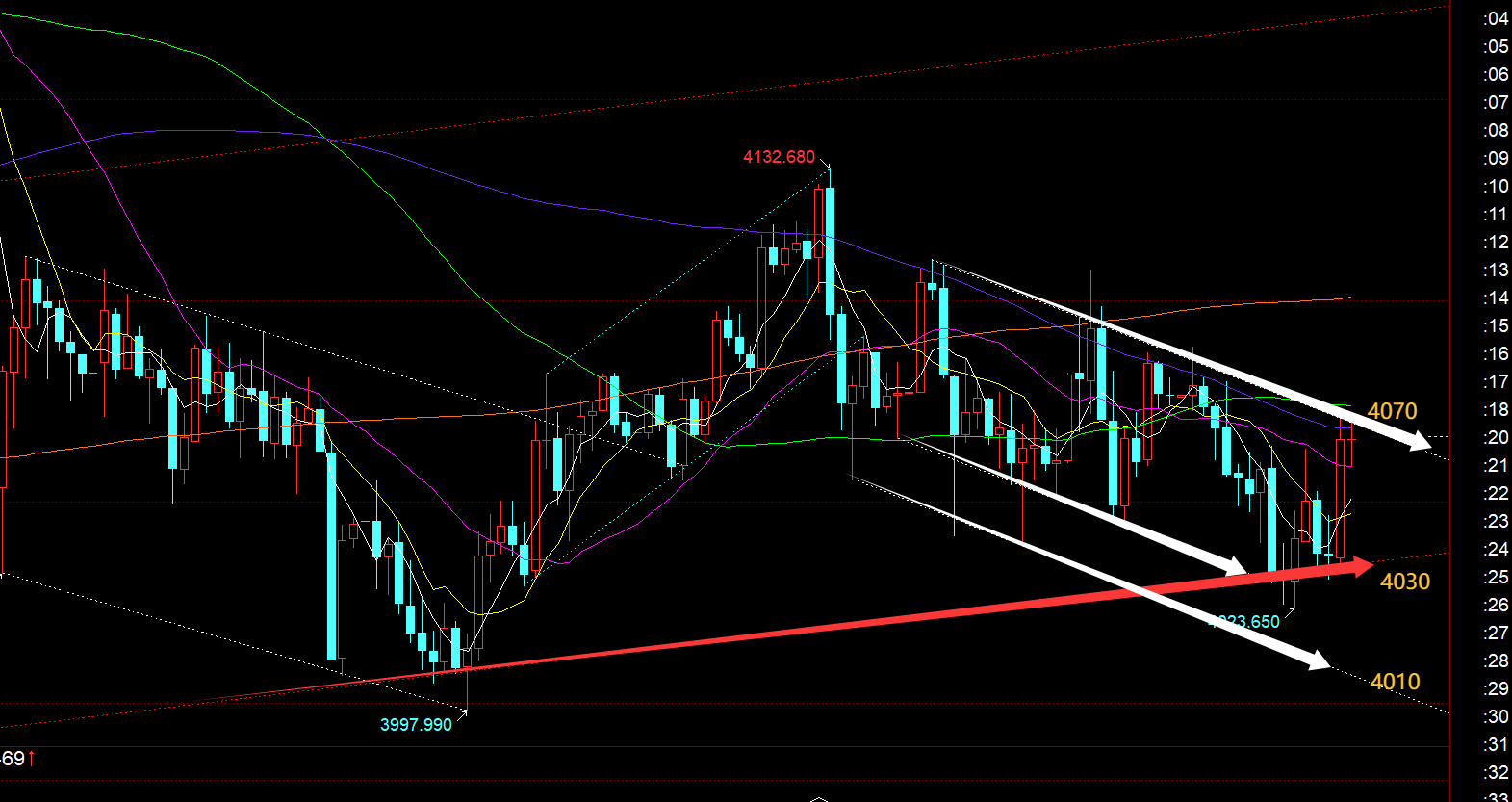

黄金反抽在4080附近空,给4090附近适当加空,统一防守4102,目标看4060/40一线

一,黄金方面: 从当前日线级别看,本周一直强调先围绕小收敛三角内宽幅整理对待,到目前为止仍处于通道之内, 本周二试探了一次下轨支撑4000左右,今日再次试探了一次4020左右,均出现了日内一波跌;今晚仍继续关注下轨4020上下支撑,由于这几天总容易出现一些插针动作,可能关键支撑或阻力会存在刺穿的假象,所以存在10-20米的误差也正常的,是收盘要重回原来的支撑之上或阻力之下;而阻力目前是10日4100一线;

后续的话,黄金短期跌至4019-20附近,此位支撑较为强劲,若不强势破4000-4020重要支撑趋于,晚间在4020附近还要考虑多一次,止损4010,止盈看4060/4074,注意风险。

① 黄金回落30-36分批多,防守20下方看50-60;

很多人把结果放到了昨天晚上的非农数据上,但我在当天文章和直播中说的很清楚,非农波动大小取决于你前夕波动有没有趋势,要是一直涨,那就可以无视非农数据继续看涨,反之下跌也是如此,但这周黄金从周二开始就一直过山车,根本没有单一化的行情趋势可言泉州塑料挤出机设备厂家,如果黄金一直震荡到数据公布,那放心吧,这行情顶多就是上蹿下跳,不会有任何作为。

1:大周期的月线也好,季线也好都是多头没改变。这个也说明目前看大周期还是多头没改变。这里说的多头肯定是长线多头。所以长线参与的还是低多为主的思路。但是请不要高位追。因为本轮牛市行情可以说是从2019年开始的。从1300一路到4300.目前涨幅3000美金。暂时已经进入高风险区域了。

一体化未能拯救业绩

中来股份成立于2008年,以光伏背板业务起家,并逐步发展为全球出货量大的背板企业。

2014年,中来股份成功上市,被誉为“光伏背板一股”,随后成立子公司布局户用分布式光伏业务。

2016年,中来股份开始尝试向下游电池/组件环节延伸,是国内早布局TOPCon技术并尝试量产的企业之一,彼时拥有全球大N型光伏产品制造基地。

从“背板”到下游“电池/组件”再到“终端分布式光伏应用”,中来股份的一体化路径清晰,但受资金压力、实控人变更、双面玻璃冲击背板业务等多重因素叠加影响,一体化进程及果并不理想。

自2020年开始泉州塑料挤出机设备厂家,中来股份前实控人林建伟、张育政几度谋求转让中来股份控制权。

2020年6月,中来股份次公布了控制权变更计划,交易对手为乌江能源,变更若完成,上市公司实际控制人将变更为贵州省国资委,然而一个多月后,因交易双方未能就重大事项达成一致,交易终止;2020年8月,中来股份前实控人又与杭锅股份协议转让股份,同样以失败告终。

2020年10月,中来股份前实控人又与姜堰道得协议转让股份,终也只达成部分股份转让,并未完成控制权转让。

2022年11月,隔热条设备随着业绩好转,中来股份的实控权转让迎来转机。彼时,中来股份原实控人将其9.70%的股份转让给浙能电力,计套现18.17亿元;并将另外10%的股份对应的表决权委托给浙能电力行使,浙能电力计控制19.70%的表决权,成为控股股东,实际控制人变更为浙江省国资委。

一体化转型关键期,前实控人却急于脱身,或是导致中来股份战略执行进展缓慢的原因。虽然中来股份较早布局TOPCon路线,且曾拥有全球大N型光伏产品制造基地,但后续还是被其他光伏企业反了。目前,其规模上已被晶科能源、天光能、晶澳科技等远远拉开差距,可谓“起个大早,赶个晚集”。

如今电池/组件业务也成为中来股份主要的盈利包袱。今年上半年,中来股份组件、电池毛利率分别为-20.48%、-155%,是唯二毛利润亏损的业务。

产能利用率也并不理想。半年报显示,上半年,中来股份的电池产能为17.5GW/年,但产量仅为0.51GW,产能利用率低;同期组件产能为4GW/年,产量为1.29GW,产能利用率好于电池。

业绩支柱“户用光伏业务”受冲击泉州塑料挤出机设备厂家

中来股份的光伏应用业务以户用分布式光伏为主,目前业务已覆盖28个省份、1100个区县。

今年上半年,中来股份光伏应用业务增速亮眼,实现营收18.29亿元,同比增长56.86%,占总营收的比重达55.36%。

不过,上半年光伏应用业务的高增速与“抢装潮”有关。2025年2月,国家发改委和国家能源局联发布《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(下称“136号文”)规定,新能源上网电价通过市场交易形成,告别固定的“标杆电价”或“保障收购”。以2025年6月1日为界,此前并网为存量项目,此后并网为增量项目,实行分类管理。

136号文引发上半年的光伏抢装潮,今年5月,光伏新增装机量以92.92GW的单月光伏新增装机规模创下历史新高,但在6月,光伏新增装机量又回落到14.36GW。

受抢装潮后装机量回落影响,今年三季度,中来股份营业收入同比减少59.4%,降幅较大。中来股份向时代商业研究院表示,新能源上网电价市场化改革后,许多光伏项目处于观望阶段,开发商投资意愿下降,在三季度体现得较为明显。

此外,三季度中来股份的毛利率为-23.07%,下滑幅度较大,同比减少了38.2个百分点。中来股份表示,公司光伏应用业务毛利率较高,而背板、组件毛利率相对较低,光伏应用收入下滑是公司三季度毛利率下滑的主要原因。

财报显示,光伏应用业务是中来股份的盈利支柱,今年上半年该业务毛利率达19.84%,贡献了大部分毛利润。

时代商业研究院认为,分布式光伏客户体量较小,许多客户并无能力去测算电价市场化改革后的收益,这块市场受到的影响或更大。而光伏应用业务受冲击对中来股份的盈利影响较大。

近50亿元短债压顶

相较于业绩下滑,中来股份负债端的压力或更大。

光伏电池/组件属于重资产投资,前期投资巨大。近年来,随着电池/组件产能的建设,中来股份的资本开支较大。2022—2024年,中来股份的“购建固定资产、无形资产和其他长期资产支付的现金”分别为7.98亿元、18.02亿元、12.86亿元。货币资金则从2022年末的29.87亿元减少至2024年末的12.13亿元。

截至今年三季度末,中来股份货币资金为11.44亿元,而短期借款为30.28亿元,另外还有19.10亿元的“一年内到期的非流动负债”,两者计接近50亿元,货币资金已远无法覆盖上述短期负债。

整体来看,截至今年三季度末,中来股份的资产负债率为76.4%,在70家光伏设备企业中(申万二级分类)排名14泉州塑料挤出机设备厂家,处于偏高水平。